가계대출 3.5조 증가, 주담대 막히자 신용대출이 다시 늘어난 이유

3월 전 금융권 가계대출이 3.5조 원 늘어난 가운데, 주담대보다 신용대출과 기타대출 증가 흐름이 더 주목받고 있습니다. 스트레스 DSR 강화 이후 실수요자가 확인해야 할 대출 한도, 잔금 부족, 신용대출 리스크를 정리합니다.

Consumer Insight

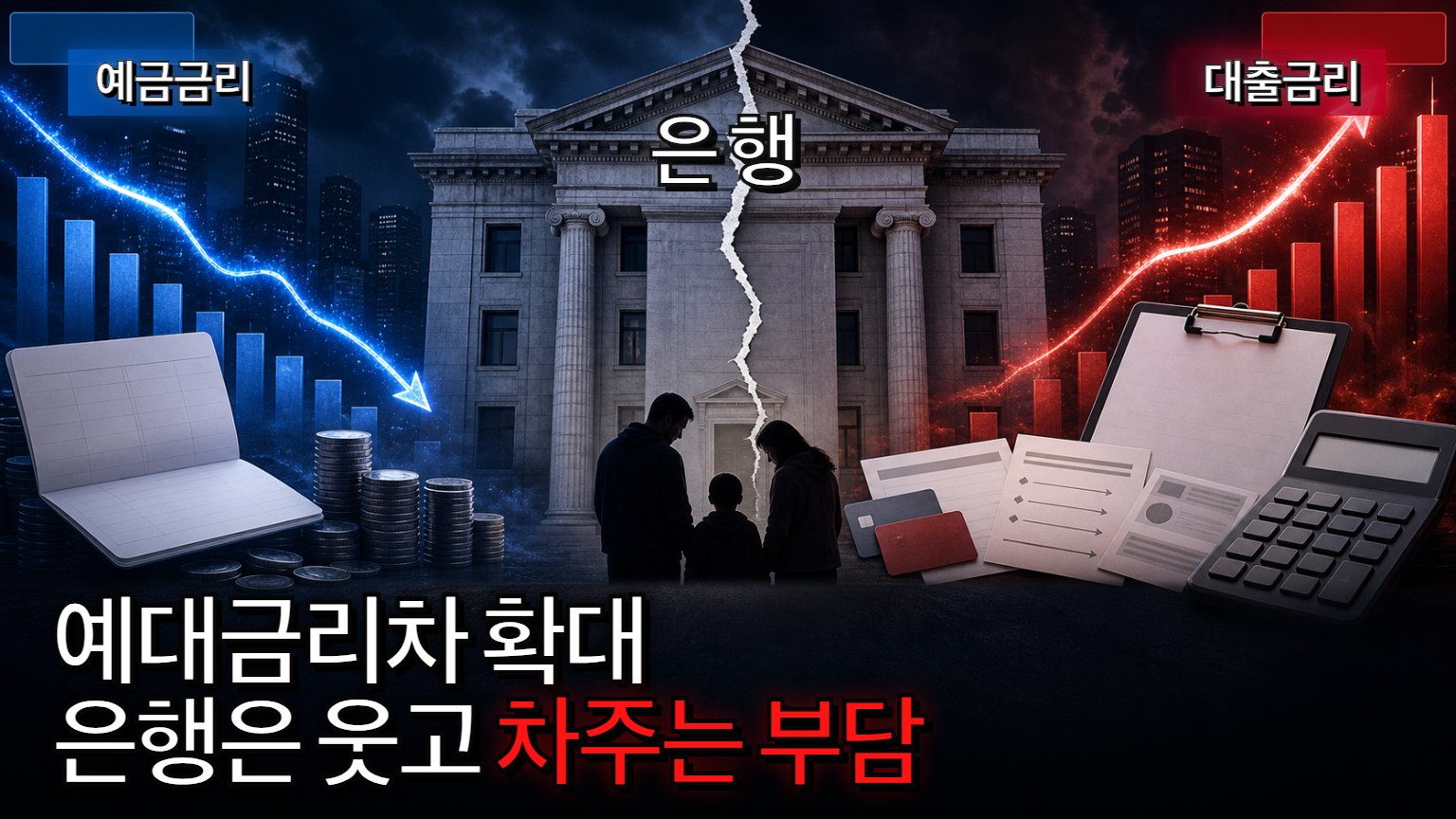

예대금리차 확대가 다시 논란이 되고 있다. 예금금리는 내려가거나 정체된 반면 대출금리 부담은 쉽게 줄지 않으면서 가계의 체감 이자 부담이 커지고 있다.

3월 전 금융권 가계대출이 3.5조 원 늘어난 가운데, 주담대보다 신용대출과 기타대출 증가 흐름이 더 주목받고 있습니다. 스트레스 DSR 강화 이후 실수요자가 확인해야 할 대출 한도, 잔금 부족, 신용대출 리스크를 정리합니다.

스트레스 DSR 강화는 주담대 금리를 직접 올리는 제도가 아니라 대출 한도를 줄이는 방식으로 작동합니다. 실수요자, 잔금 예정자, 전세 세입자가 확인해야 할 대출 한도와 가계부담 포인트를 정리합니다.

한국은행 기준금리는 동결됐지만 은행권 주담대 금리는 6개월째 상승했습니다. 기준금리와 대출금리가 다르게 움직이는 이유, 가계 상환 부담, 대출 보유자가 확인해야 할 체크리스트를 정리합니다.

고유가 피해지원금 1차 신청·지급이 시작됐습니다. 대상, 출생연도 끝자리 요일제, 지급 방식, 사용처, 카드깡·사기 주의사항을 신청 첫 주 체크리스트로 정리했습니다.

5세대 실손보험이 내달 출시될 예정입니다. 보험료는 낮아질 수 있지만 도수치료 등 비중증 비급여 보장은 줄어들 수 있어 가입자별 유불리를 따져봐야 합니다.

환율 장바구니 물가 영향이 커지고 있다. 환율 상승이 식품, 기름값, 생활용품 가격에 어떻게 반영되는지 소비자 관점에서 쉽게 정리했다.

전세 월세 주거비 부담이 커지는 가운데 세입자가 계약 전에 꼭 따져봐야 할 계산법을 정리했습니다. 보증금, 월세, 관리비, 전세대출 이자를 함께 계산해야 실제 부담을 줄일 수 있습니다.

금리 인하 기대가 커지자 대출이자보다 집값과 전세 시장이 먼저 반응할 수 있다는 점을 짚었다. 내일 아침 꼭 봐야 할 가계대출 변수도 함께 정리했다.