연 0.7%로 최대 6,000만 원… 서울시 저리융자, 내가 신청할 수 있나

검증 정보

- 데이터 기준일 2026. 04. 17 작성 기준

- 최종 업데이트 2026. 04. 16

- 참고 기준 본문의 공식 자료, 공개 통계, 서비스 안내 기준

- 면책 고지 정보 제공 목적이며 금융·의료·법률 판단은 개인 상황에 따라 달라질 수 있습니다.

무슨 제도인가

서울시가 집수리 비용을 연 0.7%라는 초저금리로 빌려준다. 최대 6,000만 원까지. 시중 은행에서 같은 목적으로 대출받으면 연 4~6%인데, 서울시 융자는 그 10분의 1 수준이다.

예를 들어 3,000만 원을 빌리면, 연 0.7%일 때 1년 이자가 약 21만 원이다. 시중 금리 5%면 150만 원이다. 1년에 129만 원을 아끼는 셈이다.

이름은 ‘안심 집수리 융자 지원사업’이고, 4월 8일부터 접수 중이다.

누가 받을 수 있나

세 가지 조건만 맞으면 된다.

- 서울 소재 저층 노후주택: 사용승인 후 20년 이상 된 단독·다중·다가구·다세대·연립주택. 아파트는 안 된다.

- 집주인(등기부등본상 소유자): 세입자는 신청할 수 없다. 공동 소유면 전원 동의 필요.

- 주택 실거래가 9억 원 이하: 신한은행에서 사전 확인 필수.

소득 제한은 따로 없다. 소유자 조건과 주택 가격 조건만 맞으면 신청 가능하다. 전월세보증금이나 다른 대출이 있어도 상관없다. 오직 주택 가격과 소유권만 기준이다.

얼마나 빌릴 수 있나

| 주택 유형 | 최대 한도 | 금리 | 상환 방식 |

|---|---|---|---|

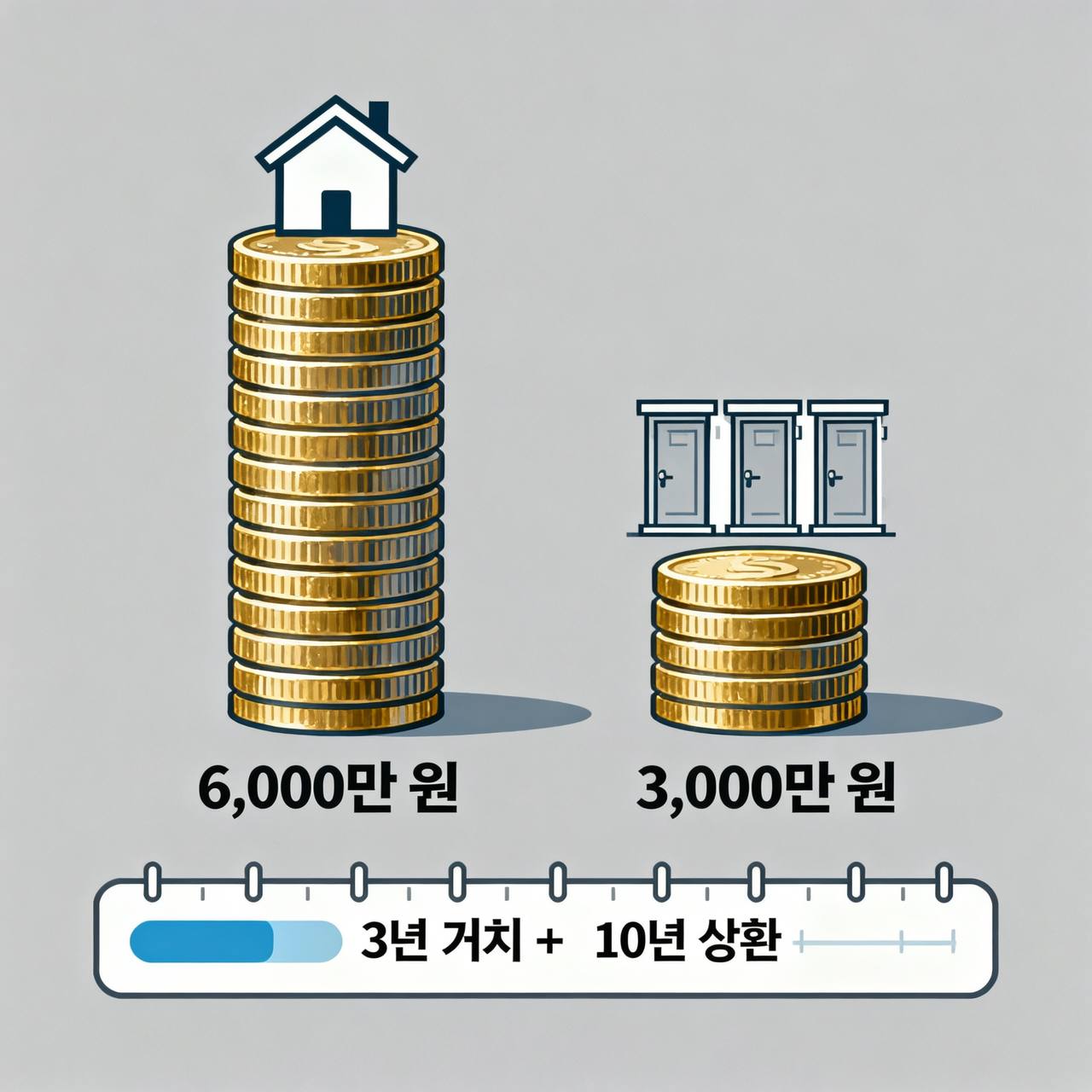

| 단독·다중·다가구 | 최대 6,000만 원 (공사비 80% 이내) |

연 0.7% 고정 | 3년 거치 + 10년 균등분할상환 |

| 다세대·연립 | 최대 3,000만 원 (세대당, 공사비 80% 이내) |

연 0.7% 고정 | 3년 거치 + 10년 균등분할상환 |

“3년 거치 10년 균등분할상환”이 뭔지 헷갈릴 수 있다. 간단하다. 처음 3년은 이자만 내면 된다. 원금은 안 갚아도 된다. 3년 뒤부터 남은 10년 동안 원금을 똑같이 나눠 갚는다. 중도상환수수료도 없어서, 돈 여유가 생기면 중간에 다 갚아도 추가 비용이 없다.

어떻게 신청하나 — 5단계

1단계: 신한은행 방문

가장 먼저 할 일이다. 신한은행 취급 지점에 가서 내 집 실거래가가 9억 원 이하인지 확인하고, 융자 가능 여부를 상담받는다. 이걸 먼저 안 하면 나중에 서류를 다시 준비해야 한다.

2단계: 구청에 신청서 제출

건축물이 있는 관할 자치구 담당부서에 아래 서류를 낸다.

- 안심 집수리 융자 지원신청서

- 공사 견적서

- 현장 사진 (공사 전)

- 건축물대장

- 등기부등본 (토지 및 건물)

- 개인정보 동의서 등

3단계: 사전검토 및 선정

자치구에서 서류 검토 후 서울시로 넘어가고, 최종 대상자가 선정된다. 결과는 서울시 → 구 → 신청인 순으로 통보된다.

4단계: 공사 계약 및 착수 신고

선정되면 시공업체와 계약하고, 착수신고서를 자치구에 제출한다.

5단계: 공사 완료 후 융자금 지급

공사가 끝나면 준공신고서를 내고, 검사 완료 후 융자금이 100% 지급된다. 공사 비용을 먼저 내고 나중에 융자금을 받는 구조다. 당장 목돈이 없다면 시공업체와 분할 결제나 후불 조건을 협의해두는 것도 방법이다.

주의할 점 4가지

- 순서 지키기: 신한은행 먼저 → 구청 나중. 반대로 하면 서류 다시 준비해야 한다.

- 9억 원 초과 확인: 실거래가가 9억 원 넘으면 융자·이자 지원 모두 불가. 꼭 은행에서 먼저 확인하자.

- 공동 소유자 동의: 소유자가 여러 명이면 전원 동의와 연대보증이 필요하다. 가족 간 미리 합의해두자.

- 예산 선착순: 접수 기간은 8월 7일까지지만, 예산이 일찍 소진되면 조기 마감된다. 2025년에도 59건에 21억 원이 지원 결정될 정도로 수요가 많다. 빠를수록 유리하다.

융자 vs 보조금, 헷갈리지 말자

서울시에는 ‘안심집수리 보조사업’도 있다. 이름이 비슷해서 헷갈리기 쉽다.

| 융자 (이번 글) | 보조금 | ||

|---|---|---|---|

| 갚아야 하나? | 네, 갚아야 합니다 | 아니요, 안 갚아도 됩니다 | |

| 최대 금액 | 6,000만 원 | 약 250만 원 | |

| 대상 주택 | 20년 이상 저층주택 | 10년 이상 저층주택 | |

| 주요 대상 | 소유자 누구나 | 반지하·주거취약가구 | |

| 소득 기준 | 없음 | 취약계층 우선 |

규모가 큰 집수리를 계획 중이면 융자가 훨씬 유리하다. 보조금은 금액이 작아서 큰 공사엔 부족하다. 반지하 거주자 등 취약계층이면 보조금을 먼저 알아보고, 두 제도를 중복 활용할 수 있는지 관할 구청에 문의해보자.

꿀팁: 서울시 집수리닷컴

서울시가 ‘집수리닷컴(jibsuri.seoul.go.kr)’이라는 온라인 플랫폼을 운영 중이다. 신청서 양식, 신한은행 취급 지점 목록, 자치구 담당자 연락처까지 다 있다. 신청 전에 여기서 먼저 확인하면 준비가 훨씬 수월하다.

한눈에 보는 체크리스트

| 항목 | 내용 |

|---|---|

| 접수 기간 | 2026년 4월 8일 ~ 8월 7일 (예산 소진 시 조기 마감) |

| 대상 주택 | 서울 소재 20년 이상 저층주택, 실거래가 9억 이하 |

| 지원 한도 | 단독 등 최대 6,000만 원 / 다세대 등 최대 3,000만 원 |

| 금리 | 연 0.7% 고정 |

| 상환 | 3년 거치 + 10년 균등분할상환, 중도상환수수료 없음 |

| 신청 순서 | 신한은행 상담 → 구청 신청 → 선정 → 공사 → 융자금 지급 |

| 공식 사이트 | jibsuri.seoul.go.kr |

지금 당장 할 일은 두 가지다. 첫째, 내 집이 20년 이상 됐는지 확인한다. 둘째, 신한은행 취급 지점에 전화해서 실거래가 9억 이하인지 확인한다. 이 두 가지만 통과하면 신청할 수 있다. 예산이 생각보다 빨리 소진되니 서두르자. 서울시는 2024년에 111건, 34억 원을 지원했고 2025년에도 59건에 21억 원 이상을 지원 결정했다. 수요가 공급을 초과하는 제도다.

관련 글

- 금리 동결 7번째… 내 대출 이자 언제 내려가나

- “잔금 코앞인데 대출 안 된다”…새마을금고·농협·신협 셧다운

- “내가 받을 수 있나?”… 고유가지원금 10~60만 원, 신청 방법부터 사용처까지

참고: 서울시 집수리닷컴(jibsuri.seoul.go.kr), 잡학서가(2026.4)